2023年8月22日号(通算23-17号)

農業経営レポート

“Seek out innovators”

~Part2:『水が無い水田』の取組みの拡大版~~

を掲載します。

筆者の梶山氏は元農水省職員。現在は、千葉県で一般社団法人フードロスゼロシステムズ代表理事、行政書士として活躍中。

昨年に続き「乾田稲作」について農業経営の視点からのレポートです。

それでは、この先はレポートになります。

なお、この文章は、筆者個人の見解であり当財団の公式見解ではありません。

レポート:梶山正信

Ⅰ 経営の概況

1.営農の転換状況

(1)2022年5月からテーマとしている「水の無い田んぼ」の取材先は、北海道岩内郡共和町の合同会社共和町ぴかいちファームである。営農の割合は、令和4年度実績で水田(約4ha)、メロン(約2.5ha)、小麦(約13ha)、カボチャ(約4.3ha)、子実コーン(約13ha)、花苗(40a)であった。

この規模の農地を経営者の山本耕拓(やまもと たかひろ)さん、美和子さんご夫妻とご両親の4名で家族経営を行っている。

(2)昨年度(令和4年度)は、約4haのうち1/10にあたる40aを「水が無い水田」として初チャレンジしたが、今年度(令和5年度)は水田を5haに拡大し、その全面積を一気に「水が無い水田」に切り替えた。これから将来に向けて経営計画の転換を本格的に始める初年度である。

「合同会社共和町ぴかいちファーム」経営者の山本氏

「合同会社共和町ぴかいちファーム」経営者の山本氏

2.経営の収益等

(1)2022年度(令和4年度)の作物別収益を、貸借対照表(B/S)と損益計算書(P/L)を基に算定した。その結果は、水田:約400万円、メロン:約1,700万円、小麦:約300万円、カボチャ:約500万円、子実コーン:約400万円、ハウス野菜等:約300万円、農業助成金:約1,000万円である。

損益計算書(P/L)を使い、原材料費、アルバイトを含む家族労働費等の原価及び農業機械等の減価償却費を含めて計算すると、経費の合計が約4,500万円程度になる。従って、現状の経営においては収益はほぼプラスマイナスゼロに近い状況である。ここから各種助成金や経営者給与等をすべて差し引くと税引き前収益はマイナス1,400万円になる。(収益率で表すとマイナス38.3%となる。)

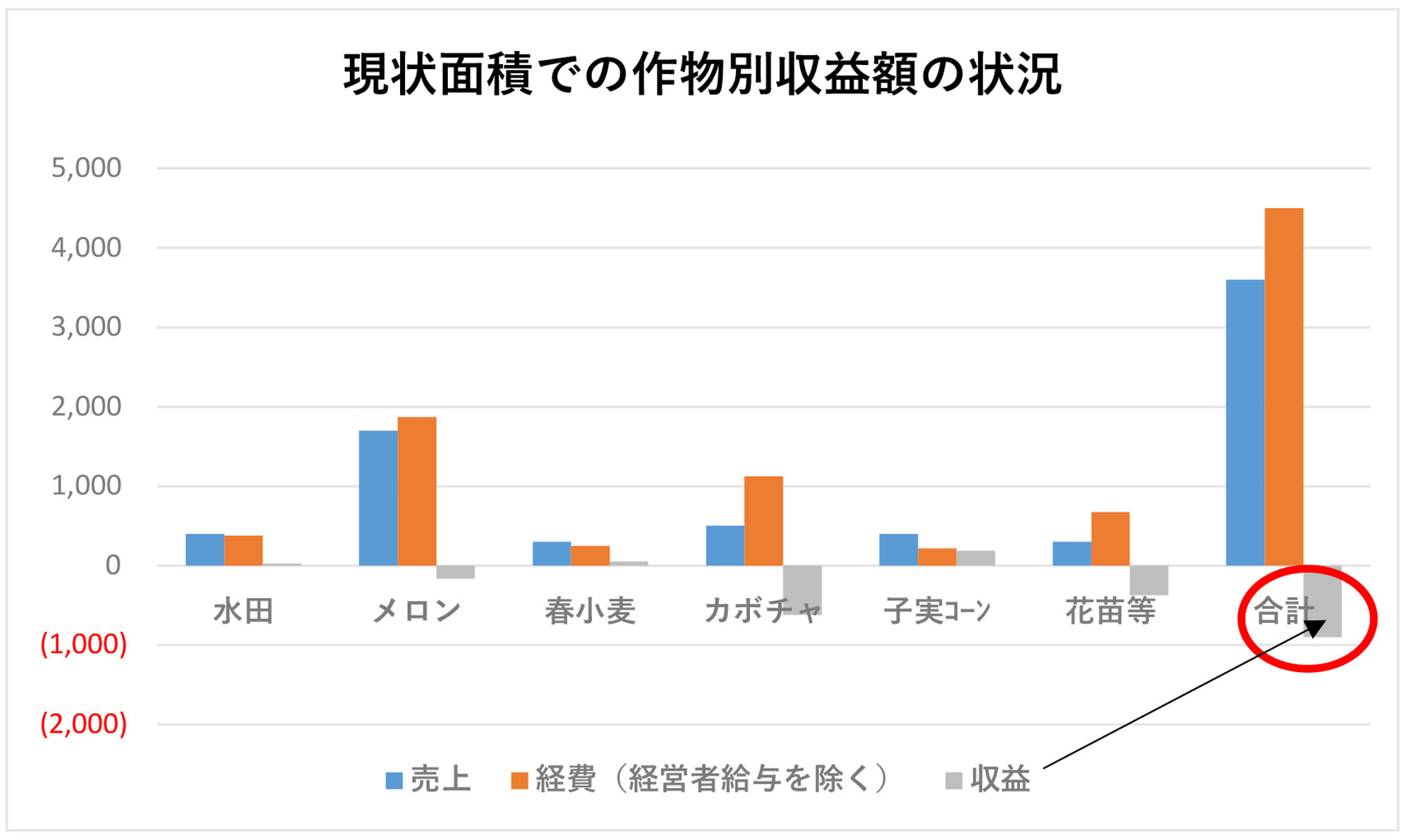

合同会社共和町ぴかいちファームの事業報告書による数値だけを見ていては、現実の詳細な事業実態が見えてこないため、ここでは一旦、各種助成金や経営者給与等を除いて作物別収益額をグラフ化してみた。(表1)

表1

表1経営者の山本氏は、このような実態を踏まえ将来に向けた経営計画の転換を図るという目標を持っている。将来の経営者給与の抜本的なアップを伴う「合同会社共和町ぴかいちファーム」の企業価値を上げるためにも、来年度以降、新たな設備投資を行うという。今年度はそのために今までの水田を一気に水無し水田に全面的に切り替えすることを決断したのだ。

(2)この決断に至った経緯を伺うと、(その発端は)現状の経営では経営者の報酬(給与)を一般的なサラリーマンと同じ水準にしていることが起因であった。今後、企業価値を上げることを考えると、現在の稲作、畑作の混合経営を穀類中心にシフトすることが必要である。そのためには、穀類のための乾燥調製施設を数年計画で新設をするとともに、その面積の抜本的拡大を目指す方向に経営転換を図りたいとの意向であった。

このことから、私としては農業でも経営者給与が最低限でも2,000万円を 十分に確保出来る、そして利益剰余金を着実に積み増して、企業価値を上げて将来のバイアウトにも備えらえる経営を目指すべきだとの認識を経営者の山本氏と共有した。

そのため、昨年度に引き続きその※1全国平均でのデータを使いながら、当初の穀類緒製施設の減価償却が終了する予定の令和20年度には、水田、春小麦、子実コーンを合計で100ha程度(各1/3ずつ)に面積拡大(メロンとカボチャからの完全撤退)し、経営を穀類に集中し終えるのが目標である。それが達成されるとして、令和20年度における作物別に労働時間の削減率の見込み(水田の労働時間が現状の1/3~1/4に、春小麦及び子実コーンは1/2に削減される)を算入して収入と経費の分析をしてみると、水田約3,400万円、小麦約800万円、子実コーン約1,000万円を事業収入の基本とし、自家消費のためのハウス野菜等約300万円(現状と同じ)、農業助成金約300万円(現状の約1000万円から減少)になるとの厳しめの認識を意識しながらも、15年後には単年度でも合計で約5,900万円程度の事業収入になるのではないかとの予測財務諸表が作成できた。(なお、これを表1と同様に収益率にすると30.8%となるので、現状とのその差は69.2%にもなる。)

現状の表1と比較をするために、同様に将来予測の農業助成金や経営者給与の影響だけを除いた作物別収益額をグラフにすると、以下の表2のようになる。

表2

表2(3)表2は、P/Lでの支出の原材料費、家族労働費(アルバイトを含む)等の原価及び今の農業機械等の減価償却費の水準を維持しての計算である。経費は合計で約1,800万円程度に大幅に圧縮されることから、経営者給与の15年後での目標額を2,000万円とすれば、税引き前収益は合計で2,000万円を超える額となる。このことから、令和20年度までにこの経営改善を着実に続けていけば、累計での「合同会社共和町ぴかいちファーム」の税引き前収益は1億4千万円に達すると試算できる。

この収益での企業価値、またこの経営者給与のレベルであれば、現状は余り聞かないが、農業でのバイアウトも現実味を帯びてくるものと思慮される。

(4)このデータを、山本耕拓・美和子氏ご夫婦に確認して頂き、現在計画している穀類乾燥調製施設の投資額合計約5,000万円程度を来年度から、3回に分けて順次投資するとの意向も踏まえ再計算しても、15年後には投資した減価償却がほぼ終了していることから、前述の税引き前の収益は大きくは変わらないと計算された。

(5)勿論、これは日本の現実の税務会計を無視しているので、法人での10年間の欠損金繰越期間や本来の税引き前の収益額に対する実質税率等を加味しなければならない。しかし、国の税制は原則毎年見直されるものであり、税率を含めて現状の税制がどのようになるかは誰にも分からないことであるため、それらを考えると、実態の会計上の純利益としての「合同会社共和町ぴかいちファーム」の最終の経営全体での収益及び利益剰余金の正確な予測は出来ないが、これだけ累計での税引き前の収益が計算される経営であれば、これからの経営の転換を図る方向性に間違いはないと考えられる。

3.水無し水田における「Jクレジット」の影響について

(1)そもそも、この水無し水田にすることで、従来の水稲栽培では6万円/haだった収益が、75万円/haと約13.0倍にも向上することとなり、同様に春小麦も3.3倍、子実コーンも1.6倍に向上することとなる。

ここでは2050年を目標としたカーボンニュートラルにおける、水田での温室効果ガスであるメタンの発生抑制の方策として、この水無し水田でのメタンのJクレジットでの削減効果額だけを考察する。現在の平均的な取引額である76,667円/haとして計算すると、令和20年度時点の目標水田面積が約33.3haであることから、「合同会社共和町ぴかいちファーム」でのJクレジットでの削減効果額は約256 万円となる。水無し水田の収益が2,497万円から2,752万円に向上することから、水無し水田に対するその影響度は9.3%になると考えられる。(なお、このことでの収益率の変化は、目標値の30.8%から更に向上し、35.1%になるので現状との収益率の差は、69.2%から73.4%に広がる。)

勿論、このことは一経営体が取組むべき課題ではなく、農業分野の取組として日本全体で取組むべきことである。因みに共和町の今の水田面積が1,539haなので1.2億円、北海道全体では水田面積は93,600haであるから71.8億円、日本全体であれば1,355,000haなので、約1,039億円のJクレジットでの温室効果ガスの削減効果額が計算される。

(2)実際の法人等の単体の水田経営でも、その収益額を短期間に1割近く向上させることは至難の業である。勿論、一経営体だけでも水稲で水無し水田に取組むことは経営上非常に有効な選択肢だと考えられるが、そもそも2050年でのカーボンニュートラルの目標を達成するためには、広大な面積の北海道全体で、そして日本全体でこれから水無し水田に取組むことが、農業分野における大きな温室効果ガスの削減効果につながると考えられる。

(3)この写真は、播種機でのドリル播種から約1ヶ月程度経過した水無し水田の写真である。水が全くなくても順調に種子から発芽して5~10㎝程に稲が生育しており、水田では非常に厄介な雑草の発生も適切な除草剤の使用で、ほぼ完ぺきに抑制されていることから、作業時間がこれまでの水田より大幅に削減出来ることは確実だと経営者の山本氏からあった。

播種後の現在の水無し水田の様子。雑草などの発生が殆どない。2023.05.29撮影

播種後の現在の水無し水田の様子。雑草などの発生が殆どない。2023.05.29撮影(4)また、水田での現実的な問題として、近年、全国的に急速に農業の高齢化による離農が進んでいることがあげられる。その水田自体は付近の規模拡大する担い手により作付けが何とか対応出来ても、そのための用水路等の共同作業が離農により持続が困難となっており、それが水田の管理の上での大きな問題となっているとのことである。

なお、このことに限らず現状の農業経営でも、労働者の確保がとても困難 となっている現実もある。そのことに経営が振り回されない、悩まなくてよいのは経営者としてとてもメリットがあるとのことからも、現状、日本中での多くの地域が水田での渇水の危機に瀕している現状を垣間見ると、水田での水の確保の問題と共に、経営上の大きな心配事が、この水無し水田に取組むことで顕在化しないことが、経営者の山本氏としては何より有難いとのことであった。

(5)最後に、日本の水田における温室効果ガスの発生量についてだが、農林水産省のHPで最新の※22018年時点でのデータを見ると、二酸化炭素換算による農業分野での発生量は5,001万トン。そのうち水田からは27.1%の約1,356万トンの二酸化炭素換算量のメタンが排出されているとある。

このことから、現在の主なメタンの発生抑制手法としては、水田の中干期間の延長でその発生量の約1/3が削減出来るとこのHP資料にもあるが、水無し水田によりメタンを完全に抑制できれば、それだけ温室効果ガスを抑制出来ることになる。現状での農林水産省での削減目標は、政府のムーンショット事業の実施により、約3割を削減することを2050年の目標に掲げているが、水無し水田を全国に普及することで2050年を待たずに、この目標を早期に達成することが可能となる。まさにイノベーションが現実に起きることになる。

Ⅱ 農業経営におけるこれからの企業価値向上のために必要なこと

1.経営での定量化・見える化のスキル

(1)上場している株式会社における会計であれば、経営者は通常、アカウンティングと呼ばれる一定の決められたルールに基づく、定量化したデータを見ながら客観的に経営判断を行うこととなる。

ただ、日本の農業経営の場合、上場しているのは稀であり、殆どが家族経 営的な法人であることから、このようなアカウンティングのスキルを持って、経営の定量化・見える化での経営判断を行っているとは言い難いのが現実である。

この典型的な例として、家族経営の農業では身内の人件費を全く見ていないので、最後に赤字にはならなかったように見えたが、詳細に計算をすると経営者の時給が100円台だったような話がある。これなどは、まさに経営と生活がどんぶり勘定でアカウンティングが行われていると考えられ、法人化してもその延長で農業経営が行われている証左である。

このため、今回は企業会計の考え方に沿って、将来的に「合同会社共和町 ぴかいちファーム」をバイアウト出来る企業価値に上げること、またその際にM&Aをする側の農業経営者等が納得出来る経営者給与を受け取っていることがベースにあるべきだとして、予測財務諸表において、経営者である山本氏の15年後の年間給与の目標額を2,000万円としたところである。

(2)そのような考えを踏まえると、一般に経営学でアカウンティングと呼ばれる会計には、財務会計、管理会計及び税務会計の大きく3つの会計があることから、それぞれの会計を理解し、それを駆使して経営を行うことが、農業においても経営者は求められていることを強く認識すべきであると感じる。

ここで各3つの会計について詳細な内容を列記することはしないが、法人であればいわゆる財務会計が先ず基本であり必須である。会社法で決められた財務諸表を作成することが求められていることから、行政書士としては法律的な観点からも、経営者である以上、農業でも先ずは会社法の入門書は必ず読むことをお勧めする。

特に、日本の場合、財務諸表においてフローであるP/Lを重視する傾向があるが、実は先にストックであるB/Sの方を重視するべきであり、暦年の経営の積み重ねた結果であるB/Sこそが、今の企業価値を的確に表していると経営者は感じるようになるべきである。

(3)なお、農業分野のみならず経営者であればアカウンティングで一番関心が高いのは税務会計だと感じるが、これは財務会計とは解釈の部分も含めて、税務当局の認識と完全に一致はせず、通常は多少のずれが生じるものである。実際には農業でもやっている法人が多いとは思うが、先ずは簿記の原則と財務会計をしっかり理解した上で、専門の税理士等に丸投げするのではなく、適宜相談しながら、一緒にその関連する法制度の目的や主旨に基づいて、自分事として適切に対応していく必要がある。

(4)私は55歳から働きながら経営大学院に通って経営学を学びアカウンティングをマスターし、商業簿記も取ったことからも、現状そのスキルが十分でないと感じる経営者も、是非、年齢や忙しさを言い訳にするのではなく、今すぐに学ぶことをお勧めする。人生は死ぬまで学びであり、問を立て続けるものである。さもなくば、この激変するVUCAの時代に法人経営など出来る訳がないと自覚するべきである。

2.ファイナンス(投資)のスキル

(1)ファインナンスの基本のキと言えば、「今日の100円は、明日の100円よりも価値がある!」というのが根本的な考え方だが、今回、経営者の山本氏から現状の経営での適切な穀類の乾燥調製施設を数年にまたがって新設をした上で、その面積の抜本的拡大を目指す経営転換を図りたいとの意向を受けて、令和20年度までの企業会計に準拠したP/Lでの予測財務諸表の作成をした。

実は、これがファイナンスおける最も基本的なスキルの一つであり、勿論、株式投資やM&Aでの企業価値の算定もこのスキルでは重要だが、要は適切な投資判断が出来ることがこのファイナンスにおけるスキルの肝なので、勿論、農業での投資においてもこのスキルは必須となる。

(2)経営者の山本氏からは、最初に5,000万円を3回に分けて、一度にではなく順次投資していくオプションでの投資スキームの提示があったので、その投資規模やそもそもの投資の適正性を私から論じることはしなかったが、投資したことで「合同会社共和町ぴかいちファーム」の経営がおかしくなることは避けなければならないので、その影響度がどの程度かについて、現状の経営内容と経営転換の目標値から作物別に出来るだけ詳細に計算をした。

(3)その詳細なデータについて、経営者の山本氏はしっかりと理解した上で、今後はその計画に基づいて経営転換を図るとされており、まさにそれが出来るのは、アカウンティングやファイナンスのスキルがあるからに他ならないので、山本氏の場合、ご両親からの今の農業経営を引き継ぐ前に、アメリカやスイスで農業経営のための留学をされたことが、今の視野の広さ、またこのような水無し水田というイノベーションへの果敢なチャレンジのベースにあるのではないかと私は強く感じた。

是非、多くの農業経営者が山本氏のように、日本だけでなく世界を見て農業経営に取組むことで、欧米のようにアカウンティングやファイナンスのスキルが自然と日頃の生活の中から養われるということに、本当に早く気付いてもらいたい。

Ⅲ 考察(まとめ)

- 昨年の9月初旬に初めて、今回の北海道岩内郡共和町内にある、「合同会社共和町ぴかいちファーム」経営者の山本氏にお会いして、最初の40aでの水無し水田への果敢なチャレンジの取材をさせて頂き、今回は更にその拡大について、本当に適切な投資となっているのか。また、経営者としての経営判断に大きな誤りはないのかについて客観的な視点での財務分析を私なりに実施した。

- この結果、この投資はまさに適切な判断である。そして、このリスクテイクで発生する可能性がある要因の影響度を事前に想定することで、農業なので特に自然災害などの予期せぬことが発生した場合でも適切な対応が可能になることを、経営者の山本氏も十分に理解されていることが確認できた。私としては今後の経営に特段の不安は感じないが、農業経営においてもアカウンティングと、特にこれからはファイナンスのスキルも必須であり、それはグローバルでの広い視点を持つことが重要だということを、逆に私が経営者の山本氏から学んだ。

- 最後に、地球温暖化防止のための2050年でのカーボンニュートラルの実現のために、農業分野でも多くの取組が積極的に進められており、勿論、Jクレジットはその重要なインセンティブであることは間違いない。しかし、この水無し水田での温室効果ガスであるメタンの抑制はまさにイノベーションであることから、行動経済学でのナッジ理論にも通じることではあるが、全国の農業関係者のモチベーションを高めて、この水無し水田を日本全体に広げることで、カーボンニュートラルに貢献し、地域活性化のための活動の財源としても活用できる収益がしっかりと数字で定量化・見える化出来たことが、思わぬ今回の取材の成果だと言えると、最後に手ごたえを感じているところである。

※1:農林水産省「稲作の現状とその課題について」、「生産及び統計」、「作物統計」等

※2:農林水産省「気候変動に対する農林水産省の取組」引用

梶山正信

一般社団法人フードロスゼロシステムズ代表理事(行政書士)

筆者プロフィール

1961年生まれ

2021年まで農林水産省に勤め、現在は一般社団法人フードロスゼロシステムズ代表理事、行政書士として活躍中

2023年からは、早稲田大学招聘研究員として、カーボンニュートラル、地域活性化等を学んでいる。

━以上━